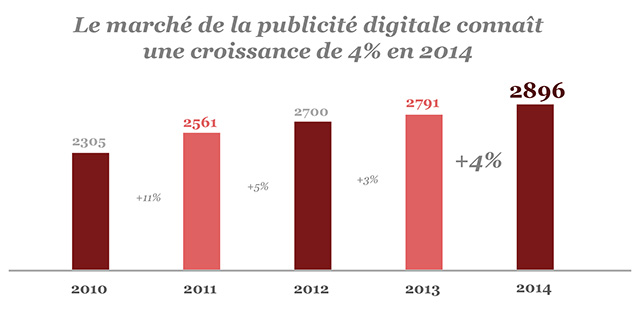

Le marché français de la publicité digitale atteint près de 3 milliards d’euros de chiffre d’affaires net sur l’ensemble de l’année 2014, soit une progression de 4% par rapport à 2013 et devient le 2ème média investi.

Avec une progression de 4% sur l’année 2014, la communication « online » et tangente les 3 milliards : 2 896 M€ nets de chiffre d’affaires. Les dépenses sur le média digital représentent désormais 25% des investissements média1, derrière la TV (27%) et pour la première fois DEVANT la presse (24%).

Le mix digital est toujours dominé par le Search, mais le Display (tous formats, tous devices, tous modes de commercialisation) connait la croissance la plus forte.

Avec une progression de +8%, le Display (27%) reste le deuxième segment en valeur pour 813 M€ de chiffre d’affaires net en 2014. La mutation du Display se CONFIRME sous l’effet combiné de l’explosion du format Vidéo (+65%) au détriment des formats classiques (-6%), de la progression continue du Programmatique (+66%) et de la belle accélération des investissements Mobile (+80%).

Le Search (liens sponsorisés/SEM), porté par la croissance du Mobile et du Local, poursuit sa dynamique de +4%. Avec 1 745 M€, il reste n°1 dans le mix digital et COMPTE pour 59% du marché de la publicité online en France.

Les Autres Leviers – Affiliation, Comparateurs et Emailing – comptent pour 14% du marché et malgré une contraction à -6%, les montants investis restent conséquents. Ainsi, l’Affiliation affiche une décroissance à -5% et atteint un montant total de 208 M€ nets alors que les Comparateurs (127 M€ nets) et l’Emailing (91M€ nets) baissent respectivement de -10% et -3% sur l’année 2014.

Malgré cette croissance, le poids du digital en France de 25%, reste toujours très en dessous des pays comparables. Il reste donc à la France un fort potentiel de développement pour atteindre les niveaux d’investissements digitaux de l’Allemagne (32%) ou du UK (37%).